5200亿之路浙江土地2023年的四个现象

住在杭州网1月12日讯(记者 岑天宇)时值2024年初,浙江省土地市场近三年的出让成绩单已经摆在眼前。十一个地级市,从成交建面和成交金额看,从2021年的峰值高位持续下滑,三年累积降幅显著。浙报传媒地产研究院试图从客观的数据剖开:浙江省土地市场,现下如何?

备注:文中浙江省及浙江省下属城市的土地数据剔除出让面积小于1000㎡的地块,以及仓储用地、工业用地、纯道路用地等工业相关地块。

数据来源于:浙报传媒地产研究院决策通系统

据浙报传媒地产研究院决策通系统显示,截至2023年12月31日,浙江全省2023年共出让1485宗地块,总成交亩数64730亩,总成交建面7730万方,总出让金额5199亿元,平均成交楼面价6726元/㎡,平均溢价率5.8%。

同比看,地块宗数减少366宗,建面下降31%,总成交金额同步减少20%,三项数据连续四年下滑。其中成交宗数和成交亩数已接近2016年低位,全省总出让金额萎缩至2020年峰值的一半,靠近5200亿元大关。

且2023年的数据下探较2022年无止跌趋势,个别城市严峻状况加剧。

在此之前,2015-2021年全省土地各项数据总体稳步抬升,处于平稳上升周期内,但从2021年下半年开始,多项数据就处于连续下行中。

数据来源于:浙报传媒地产研究院决策通系统

值得关注的是,全省范围内,成交楼面价和平均溢价率都有回温,其中平均楼面地价上涨15%。

一方面,优质以及低密地块入市趋势加强,全省成交地块平均容积率从2022年的1.97降至2023年的1.8,起始楼面价由5582元/㎡上至6355元/㎡,两者同步推高成交楼面价。

例如,杭州在2023年下半年拿出了民生药厂地块、打铁关TOD地块,两宗地块不仅处于市中心核心区域,且容积率分别为1.3和1.19,为杭州市区近几年为数不多推出的纯低密宅地。

另一方面,相对较差地块流拍和终止频率走高,流拍/终止率从上一年度的10%上升至13%,而更多地块因无人关注未能获得挂牌机会。因此多个城市出现了地块点状高热现象,非优质地块在招拍挂流程前已被市场提前“筛除”,而优质地块成为房企“理性”投资的集中攻坚目标。地块个体成交的“幸存者偏差”拉高了整体数据。

此外,各地逐步取消“限地价”后有短暂冲高现象。比如杭州11月9日首批不限价地块中,拱墅区刚需板块溢价就飙升至38.3%,刷新板块记录。宁波部分地块取消限价之后,亦有高溢价地块产生,金茂竞价134轮竞得宁波东部新城明湖地块,成交楼面价28009元/㎡,溢价19.51%。

放眼全国,此前实施集中供地的22个城市中,目前已有19城取消土地限价,包括成都、合肥、济南、重庆、厦门、长沙、南京、福州、武汉、苏州、青岛、无锡、天津、长春、杭州、沈阳、宁波等;而北京、上海、深圳目前仍实行限价。

在取消土地限价之后,多个城市拍出高溢价地块。以成都为例,去年12月12日出让批次中,6宗地块成交总价46亿元,蕞高溢价率达到43%,平均溢价率为18%。

数据来源于:浙报传媒地产研究院决策通系统(占比公式:2023全年数据/2022全年数据)

数据来源于:浙报传媒地产研究院决策通系统(占比公式:2023全年数据/2022全年数据)

省内的各个城市在2023年表现怎么样呢?结合各方面维度看,共观察到四个现象。

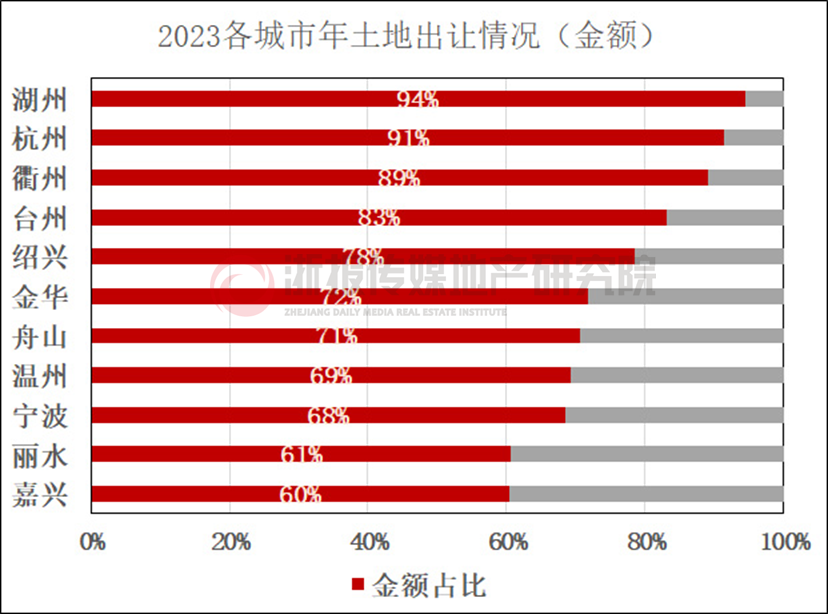

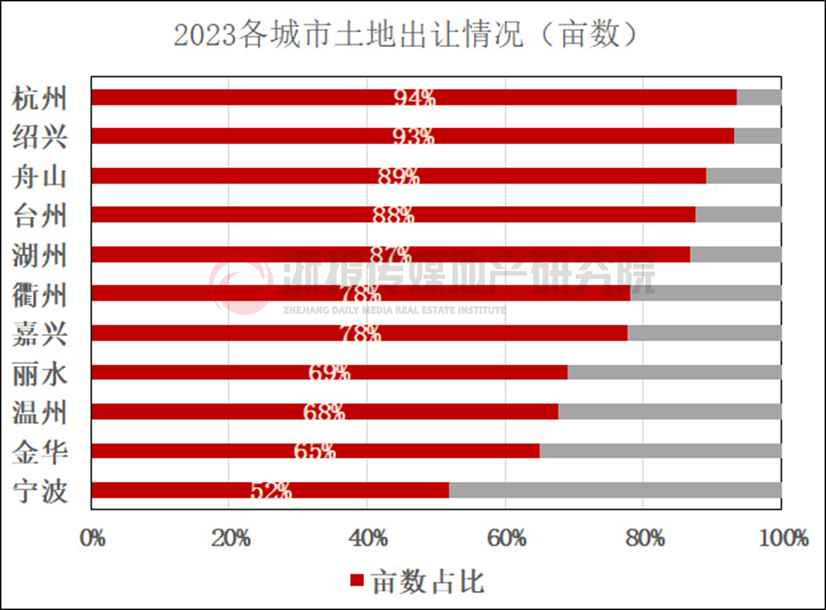

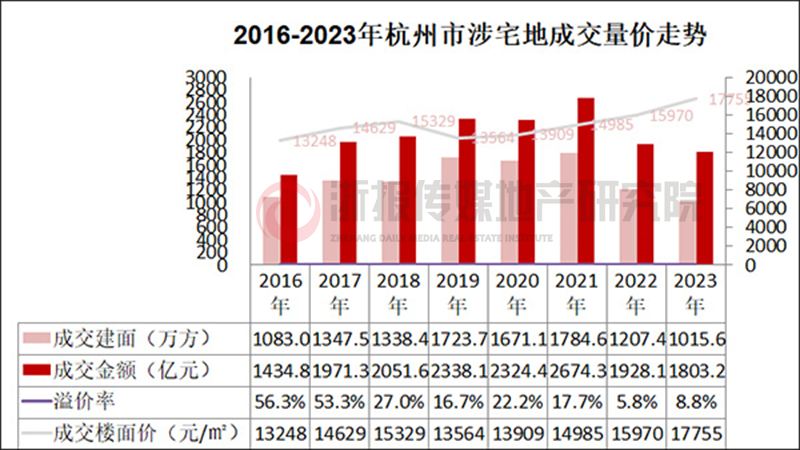

据决策通数据显示,杭州全市共成交建面1015.6万方,成交金额1803亿元。其中杭州市区共计成交123宗涉宅用地,合计成交建面950.9万方,成交金额1780亿元。

数据来源于:浙报传媒地产研究院决策通系统

虽然对比历史高峰,杭州涉宅地成交规模收缩,但在全国市场持续低迷的大环境下,杭州的市场表现仍优于绝大多数城市,是2023年省内唯一成交金额破千亿的城市,且以1780亿元的成交金额排名全国第二,仅次于上海。

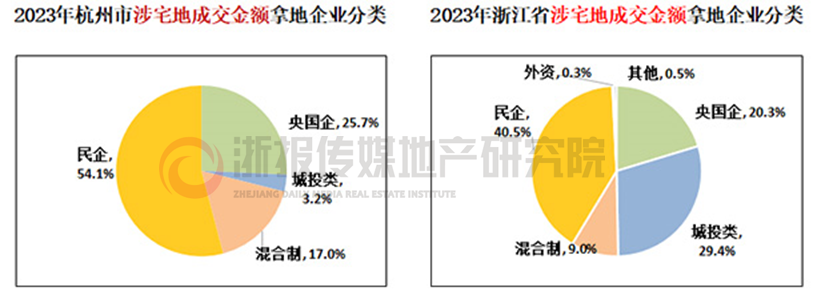

值得关注的是杭州土地市场民企高度活跃。2023年杭州市区拿地金额TOP10中民企占比60%。

数据来源于:浙报传媒地产研究院决策通系统

数据来源于:浙报传媒地产研究院决策通系统(两家或多家房企联合拿地按股权比例统计不明确比例的按均分计算,绿城包含绿城理想小镇。)

除杭州以外,全省其他城市普遍出现了当地城投类平台托底情况。若踢除杭州,全省涉宅地近半由城投类平台托底。

湖州、温州、衢州、金华、丽水等城市甚至有较大比例国资平台拿地情况。湖州、衢州、温州拿地金额TOP10排行榜中,至少有7家城投类平台拿地。

如湖州拿地金额TOP10排行榜中,仅得力、滨江两家民企上榜,其余8家均为城投类单位,湖州城投、吴兴城投、吴兴交投、长兴城投等牢牢占据各区域拿地榜。且全年9成涉宅地底价成交,平均溢价率仅1.4%。

数据来源于:浙报传媒地产研究院决策通系统(两家或多家房企联合拿地按股权比例统计不明确比例的按均分计算;白色部分为非城投类)

金华市场也颇为典型,2021年下半年开始,品牌性外来房企就逐步淡出金华市场,此前布局较多的如万科、美的、武汉地产、碧桂园等在近两年无一次出手战绩。而万固、步阳等本地民营房企虽有出手捡漏,但是总体规模有限。

去年城投类在金华拿地榜单top10中占比仍达半数,拿地榜首为永康城投,且所拿地块均为安置房地块。民营企业重归前十榜单,但是华润、绿城等房企也仅在个别核心地块获取,拿地继续谨慎。金华市区、东阳市、兰溪市、浦江县等地方城投托底盛行。

数据来源于:浙报传媒地产研究院决策通系统(两家或多家房企联合拿地按股权比例统计不明确比例的按均分计算;白色部分为非城投类)

数据来源于:浙报传媒地产研究院决策通系统(两家或多家房企联合拿地按股权比例统计不明确比例的按均分计算;白色部分为非城投类)

城市间热度分化显著,房企聚焦核心城市、核心区域,杭州走出独立行情,民企提升的拿地热情大部分挥洒在了杭州的土地市场。弱能级城市只能维持低位运行。

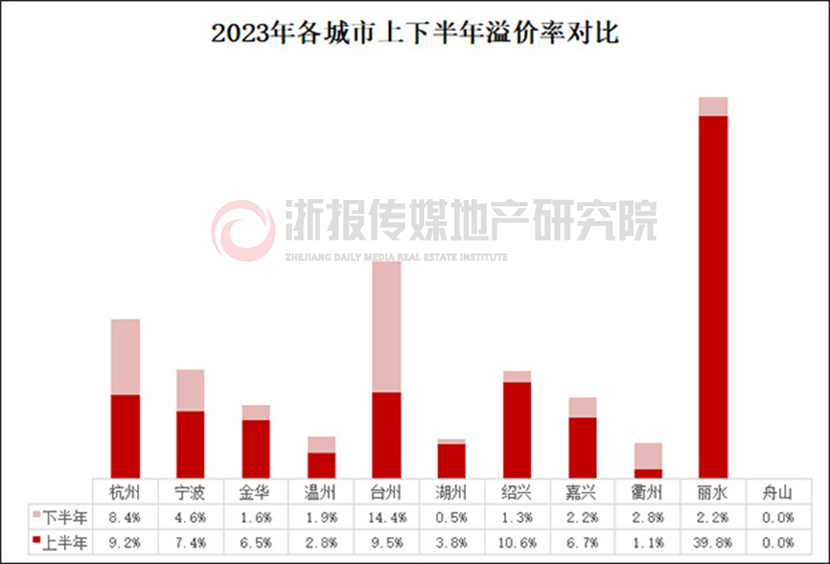

除杭州以外,2023年上半年宁波、嘉兴、绍兴、丽水等城市土地市场上都存在较为明显的区域分化,市本级区位核心或利润率安全的地块仍存在房企活跃竞争的局面,其余区域及下属县市则仍处于偏冷状态。

数据来源于:浙报传媒地产研究院决策通系统

其中金华市场分化较为特别,下属强县市如义乌、武义等行情好于市区,上半年甚至出现核心地块多家房企争抢现象。

而下半年以来,随着市场行情继续下行,全省市场除杭州外,基本整体偏冷,溢价率明显走低,多个城市以底价成交为主。

终止/流拍/退地方面也是同样情况,上半年全省共计终止/流拍/退地65宗地块,其中37宗涉宅地,而这个数据到了下半年翻倍,共计终止/流拍/退地123宗地块,包含78宗涉宅地。在行情偏冷之下,房企整体拿地意愿显著降低。

全省部分城市地价普遍走低,即使是更优质地块、更低容积率,也需降地价才能出售。

案例一、2023年9月,中亚以10506元/㎡拿下绍兴镜湖新区项目,对比同板块内2021年成交的中海·铂隽项目20226元/㎡的拿地价,接近“腰斩”,甚至不及2019年宝能·藏珑项目13814元/㎡的成交地价。

案例二、2023年8月,绿城10426元/㎡底价竞得丽水市寿元街与东地路交叉口低密地块,项目南侧碧桂园大发新希望·天钻项目在2021年3月份拿地时成交楼面价高达21258元/㎡,容积率1.8。虽然后者毗邻丽水两湖公园,相对位置更好,但二者相距仅700米,且绿城容积率仅1.4,地价显然有大幅下跌。

案例三、2023年7月,鸿翔&明士达12101元/㎡+配建住宅7680㎡斩获嘉兴海宁鹃湖宅地,该价格不仅远低于区域历史标杆,自身经历两次挂牌,起始总价从10.7亿元降为7.18亿元,降幅33%。

降地价加大房地差空间成为提升城市土地热度的重要手段,蕞终使得房企拿地参与度相对活跃。

2023年全省部分城市保障性地块出让呈现独立行情,不仅供应成交占比高,成交溢价也较高。

其中台州、温州两地的保障性地块溢价成交占比超七成,且平均溢价超过商品住宅地块溢价。部分城市保障性用地出现高溢价成交,如台州仙居7月25日成交的豪成&鸿至安洲街道安置房项目,其竞价58轮蕞终溢价104.4%成交。

此外,宁波、金华等城市,保障性地块供应成交占比较高,均超30%,甚至舟山全年成交5宗地块,其中4宗为保障性地块。

“安全性、流动性、收益性”已成为房企拿地的首要前提,保障性地块成为部分房企的选择。一方面项目可实现稳定利润率,其次可保证去化渠道。

从2020年巅峰9375亿到2023年5200亿,浙江省土地市场是全国房地产市场收缩的一个缩影。2024年,浙报传媒地产研究院将持续追踪。

凡注有住在杭州网或电头为住在杭州网的稿件,均为住在杭州网独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为住在杭州网,并保留住在杭州网消息的电头。

本网未注明来源:住在杭州网的图文等稿件均为转载稿,本网转载出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。

增值电信业务经营许可证:浙B2-20080242

互联网出版社许可证:新出网证(浙)字21号

互联网新闻信息服务许可证:国新网3312006001

信息网络传播视听节目许可证:1105110

产业招商/厂房土地租售:400 0123 021

或微信/手机:13524678515; 13564686846; 13524678515

请说明您的需求、用途、税收、公司、联系人、手机号,以便快速帮您对接资源。

长按/扫一扫加葛毅明的微信号

扫一扫关注公众号